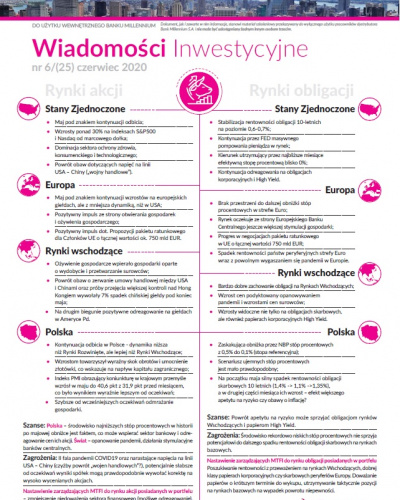

Szanse:

Polska – z racji relatywnie niskich wycen akcje są ciekawą alternatywą przy poszukiwaniu stopy zwrotu w porównaniu z obligacjami skarbowymi, depozytami czy nawet nieruchomościami. Sektor bankowy kluczowy do odbudowy gospodarki. Świat – determinacja FED, żeby podtrzymać wzrost (poprzez zwiększenie sumy bilansowej, lub wprowadzenie nowych narządzi w tym „opcji atomowej” czyli bezpośredni skup akcji z rynku), determinacja prezydenta Trumpa żeby podtrzymać wzrost (w listopadzie są wybory w USA, więc prezydent zrobi wszystko żeby podtrzymać koniunkturę), brak alternatywy dla inwestycji w akcje: lokaty na niskich poziomach, rentowności obligacji na poziomach ujemnych lub bliskich 0.

Zagrożenia:

druga fala zachorowań w Europie, nasilenie epidemii w USA, eskalacja wojny handlowej pomiędzy USA i Chinami, nałożenie ceł przez Stany Zjednoczone na produkty produkowane w Europie.

Szanse:

Polska – spodziewana stabilizacja rentowności.

Świat: Powrót apetytu na ryzyko może sprzyjać obligacjom rynków Wschodzących i papierom High Yield.

Zagrożenia:

Środowisko rekordowo niskich stóp procentowych nie sprzyja potencjałowi do dalszego spadku rentowności obligacji skarbowych na rynkach bazowych.