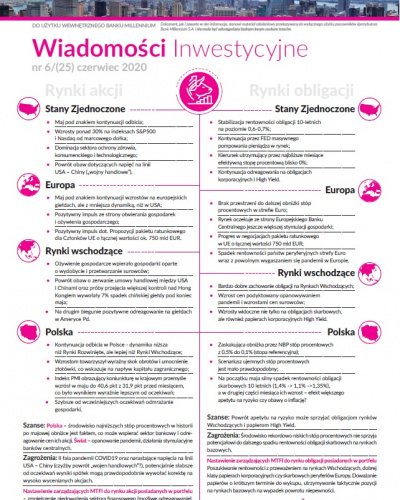

Szanse:

Polska – mix dobrych danych makro i pozytywnych prognoz spółek jako ścieżka wyjścia z kryzysu; napływy do instrumentów akcyjnych i mieszanych stwarza popyt i podnosi ceny. Świat – Skuteczność polityki fiskalnej i pieniężnej w pobudzaniu wzrostu po otwarciu gospodarek, postępy w pracach nad szczepionką na koronawirusa, dalsze wsparcie fiskalne jak i pieniężne (np. bezpośrednie finansowanie polityki fiskalnej) przez banki centralne.

Zagrożenia:

ograniczenia związane z II falą pandemii, zahamowanie aktywności konsumentów w sytuacji blokady gospodarki, poziom wycen na globalnych rynkach akcji oraz sentyment na rekordowo wysokich poziomach.

Nastawienie zarządzających do rynku akcji posiadanych w portfelu:

Polska – nastawienie neutralne, krótkoterminowe doważenie sektora finansowego, utrzymanie pozycji w sektorze budowlanym, gamingowym i energetycznym, ostrożna selekcja. Świat – mix selekcji pomiędzy spółkami wzrostowymi (nowe technologie) i tzw. „value” (konsument, finanse, przemysł, ochrona zdrowia).

Szanse:

Polska – spodziewana stabilizacja rentowności.

Świat: widoczny apetyt na ryzyko może sprzyjać obligacjom rynków Wschodzących i papierom High Yield

Zagrożenia:

Środowisko rekordowo niskich stóp procentowych nie sprzyja potencjałowi do dalszego spadku rentowności obligacji skarbowych na rynkach bazowych. Wysokie wyceny ryzykownych papierów wymuszają ostrożność w ich doborze, w kontekście II fali pandemii czy napięć geopolitycznych USA-Chiny.

Nastawienie zarządzających do rynku obligacji posiadanych w portfelu:

Poszukiwanie rentowności z przeważeniem na rynkach Wschodzących, dobrej klasy papierach korporacyjnych czy skarbowych peryferiów Europy Środkowej i Wschodniej oraz strefy Euro. Doważanie papierów o krótszym terminie do wykupu, utrzymywanie taktycznej pozycji na rynkach bazowych na wypadek powrotu niepewności.